今回は、準確定申告(不動産所得)における固定資産税の取扱いについてご報告します。

節税にも繋がる話なのですが、意外にも知らない方も多いようです。

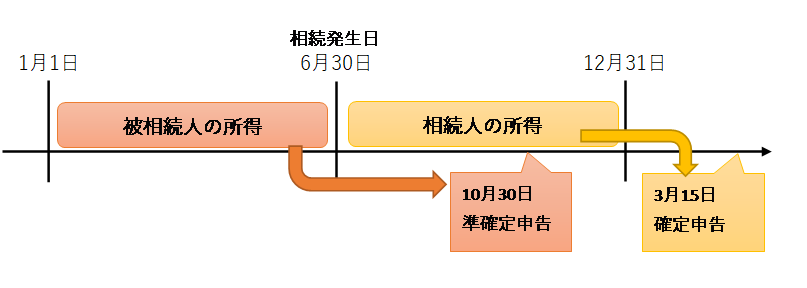

1. 準確定申告とは

通常、不動産所得の確定申告は1月1日から12月31日までの所得を翌年3月31日までに申告します。しかし年の中途で相続が発生した場合は、1月1日から相続発生日までの所得を相続発生日の翌日から4カ月以内に準確定申告という形で申告することになります。そして、相続発生日の翌日から12月31日までの不動産所得については、相続人が翌年3月15日までに通常の確定申告を行います。

2. 準確定申告における固定資産税の取り扱い

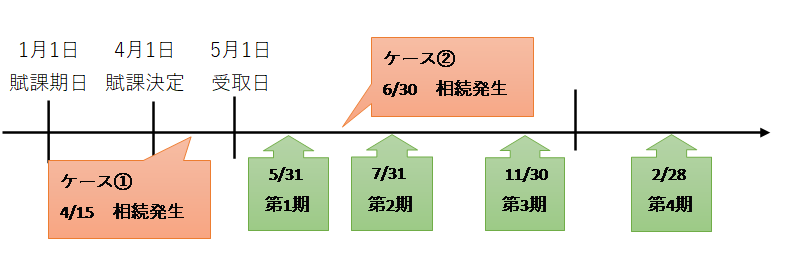

固定資産税は1月1日を「賦課期日」とし、4月1日に「賦課決定」が行われ、通常5月前後に固定資産税通知書が送られてきます。そして、通知書に記載された期限に基づき、通常4回に分けて納付することになります。

賦課期日とは、その時点における不動産所有者に対して固定資産税を課すことを意味しています。

賦課決定とは、市区町村で固定資産税の税額が確定したことを意味しています。所得税における固定資産税の計上基準は、「賦課期日」でも市区町村の「賦課決定日」でもなく、「実際に固定資産税の通知書を受け取った日」となります。「固定資産税の通知日」及び「納付期限」は、市区町村により異なります。

ケース① 4月15日に相続が発生した場合

相続開始日である4月15日時点において、固定資産税の通知書を受け取っていないため、準確定申告においては、固定資産税を経費計上することはできません。このケースでは、固定資産税は、全額相続人側の確定申告の経費として取り扱われます。

ケース② 6月30日に相続が発生した場合

相続開始日において、第1期の固定資産税は納期限が到来しているため、被相続人の経費として準確定申告の経費となります。

相続開始日において未払いの第2期~第4期の固定資産税については、次の二つの方法から選択して申告することになります。

・全額被相続人の経費として、準確定申告の経費にする方法。

・全額相続人の経費として、翌年の相続人の確定申告の経費にする方法。

3. 未払いの固定資産税 ⇒ どっちの経費にするかで税負担が変わる?

上記ケース②の未払い固定資産税を「被相続人の経費」とするか「相続人の経費」とするかで次の税負担に影響が出てきます。

Ⅰ 所得税

所得税の税率は、超過累進税率により計算されるため、個人の所得により税率が異なります(5%~45%)。節税の観点から言えば、税率の高い方に経費を計上した方が、全体として納める所得税は安くなります。「被相続人の税率」が「相続人の税率」より高い場合は、未払固定新税を被相続人の経費とした方が節税になります。逆に「被相続人の税率」が「相続人の税率」より低い場合は、相続人の経費にした方が節税になります。

Ⅱ 個人住民税

個人住民税の税率は一律10%です。通常は、確定申告の内容により翌年の住民税額が決定します。しかし、準確定申告の場合は、そもそも被相続人本人が死亡しているため、翌年の住民税は発生しません。個人住民税については、未払固定資産税を相続人側の経費とした方が節税になります。

Ⅲ 相続税

「準確定申告により納付する所得税」は、相続税の申告において「被相続人の債務」として債務控除の対象になります。相続税の観点からは、未払固定資産資産税を相続人側で計上することにより、「準確定申告による納付する所得税」を相対的に増額した方が節税になります。

参考 : 未払い固定資産税の取り扱い

「未払い固定資産税」自体も相続税の申告において「被相続人の債務」として債務控除の対象となります。

「未払い固定資産税」については、準確定申告において被相続人の経費として計上しても計上しなくても、相続税計算上は全額債務控除の対象となります。

これは「未払い固定資産税」の計上基準が、所得税においては「到達(受取日)基準」であることに対し、相続税法は「賦課期日基準」によるといった認識基準の違いによります。

実務上は、以上の税目及びケースによっては社会保険料を考慮して、総合的に税負担少なくなるように「未払い固定資産税の取扱い」を決定していきます。未払い固定資産税自体が100万円を超えるようなケースでは、住民税だけでも税負担が10万円以上変わってきます。

4.まとめ

不動産オーナーの中には、「確定申告はいつも自分でやっているので、準確定申告も自分でやります。」という方を時々見かけます。

しかしながら、準確定申告は今回ご説明した話以外にも細かい取扱いや届け出のルールが存在します。(正直、税理士でも戸惑うところです。)また準確定申告の内容は、その後の相続税申告にも直結します。

普段から確定申告をご自身でされている方も、準確定申告については期限も4カ月と比較的短いことも含め、是非専門家の税理士に依頼することをお勧めします。